7 / 24

7 / 24

7

tipp 01/16

k aernten.arbeiterk ammer.at

Aktuell

SCHWERPUNKT

Arbeit & Recht

Konsument Bildung

Beruf & Familie Steuer & Geld Menschen & Meinungen

f

i

Sozialrecht 050 477-1000

f

i

kaernten.arbeiterkammer.at/pension

Alterspensionen deutlich, allein in den

letzten beiden Jahren um rund ein Jahr.

Kosten explodieren

Der Mythos: Pensionsausgaben werden

dramatisch steigen, weil die Lebenser-

wartung steigt und die Babyboomer ins

Das Pensionstreffen der Bundesregierung

Ende Februar hatte vor allem ein Ergebnis:

Viele Forderungen, welche die gesetzliche

Pensionsvorsorge massiv verschlechtert

hätten, wurden ad acta gelegt. Gleichzeitig

wurden weichenstellende Zukunftsent-

scheidungen getroffen:

Das Prinzip „Rehabilitation vor Pen-

sion“ wird forciert. Bessere Gesundheits-

prävention, frühere Intervention im Kran-

kenstand und ein spezielles Augenmerk

auf psychische Krankheiten sollen es er-

möglichen, dass Menschen länger im Be-

rufsleben bleiben können.

Vor allem Frauen profitieren vom er-

weiterten Pensionssplitting auf bis zu

sieben Jahre pro Kind. Die pensionsbe-

gründende Anrechnung von Kindererzie-

hungszeiten wurde auf alle ab 1955 gebo-

renen Frauen ausgeweitet.

Zu Jahresbeginn wurde propagiert, es müsse beim öffentlichen Pensionssystemmassive Einschnitte geben. Die

Regierung einigte sich auf wichtige Maßnahmen und sprach sich entschieden gegen Pensionskürzungen aus.

Arbeit schaffen und nicht Pensionen kürzen

Wer länger arbeitet, bekommt auch

mehr: Einen Bonus, wenn man drei Jahre

über das gesetzliche Pensionsantrittsalter

hinaus arbeitet.

Alleinstehende Pensionistinnen und

Pensionisten profitieren von einer erhöh-

ten Ausgleichszulage: Für Alleinstehende

mit mehr als 30 Beitragsjahren erhöht sich

der Ausgleichszulagenrichtsatz auf 1.000

Euro. Diese Maßnahme kommt vor allem

jenen Menschen zugute, die etwa wegen

langer Teilzeitbeschäftigung eine geringe

Pension haben.

Das Vorfeld zum Pensionstreffen war

von drohenden Verschlechterungen ge-

kennzeichnet. So hätte das Frauenpensi-

onsalter vorzeitig angehoben werden oder

eine Pensionsautomatik eingeführt werden

sollen. Die Automatik hätte bedeutet, dass

Menschen länger arbeiten hätten müssen

und/oder weniger Pension erhalten. Da-

mit wären viele ältere Arbeitnehmerinnen

und Arbeitnehmer in die Arbeitslosigkeit

gedrängt worden. Beides wurde abgelehnt.

Die Forderung, den Bundeszuschuss zu

den Pensionen einzufrieren wurde eben-

falls fallengelassen, wie auch die Stärkung

der so genannten „dritten Säule“. Dieses

Pensionssystem sieht vor, dass Beiträge am

Kapitalmarkt veranlagt werden. Ein klares

Nein kam dazu von der Arbeiterkammer

und wurde ebenfalls abgewehrt: Die Höhe

von Pensionen darf nicht vom oft schwan-

kenden Aktienkurs abhängen!

Die unterschiedlichen Pensionssyste-

me aus der Allgemeinen Sozialversiche-

rung (ASVG) und jenes für Beamte sollen

schneller angeglichen werden. Dies sorgt

für mehr Gerechtigkeit.

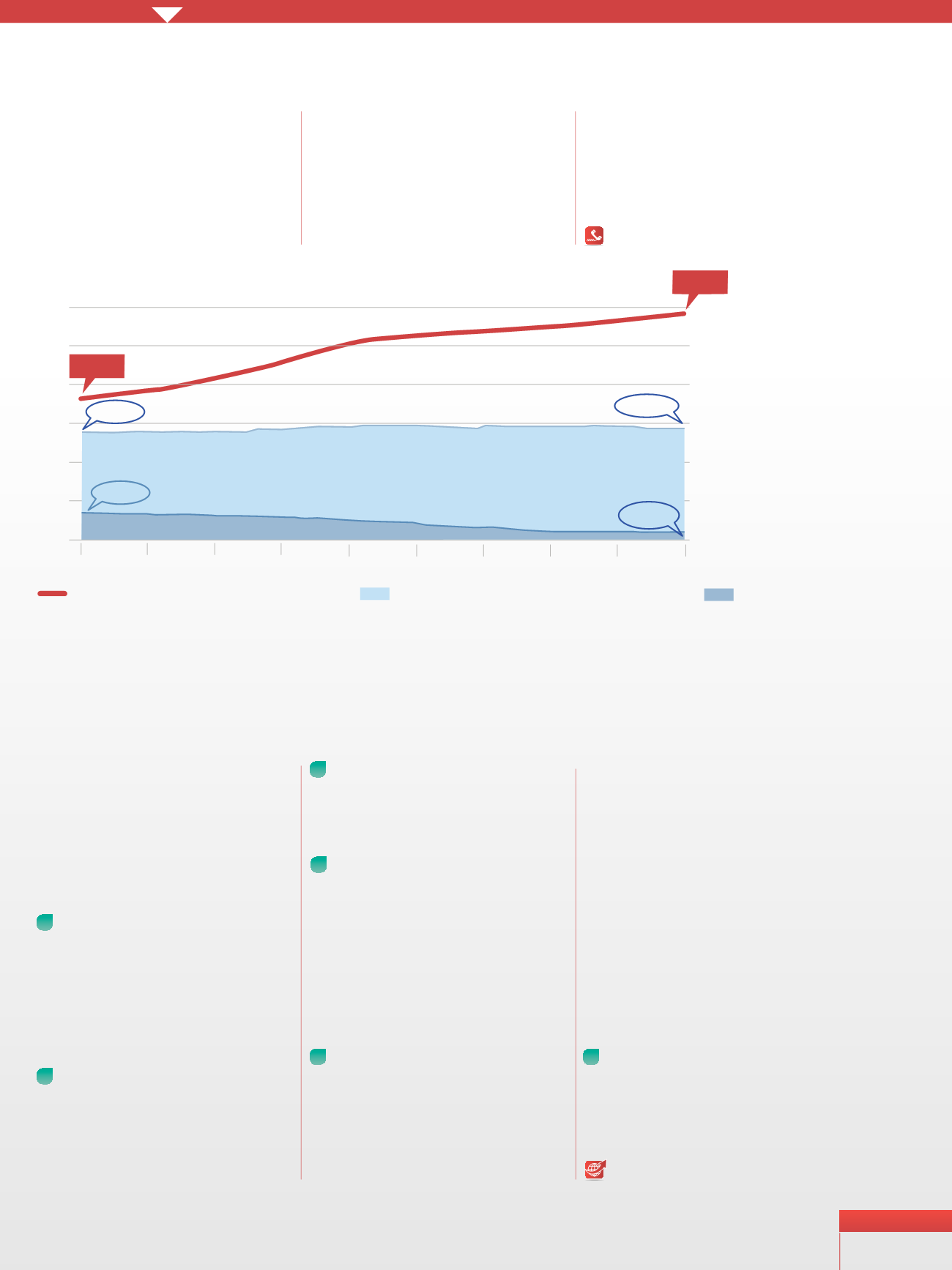

Mehr Ältere - aber nur moderater Anstieg bei Pensionsausgaben

5,0

10,0

15,0

20,0

25,0

30,0

2020

2015

2025

2030

2035

2040 2045

2050 2055

2060

13,9%

14,4%

3,5%

18,2%

28,9%

Entwicklung des öffentlichen Pensionsaufwandes in % des BIP

Anteil der Menschen 65+, in % an der Gesamtbevölkerung

davon Beamte

0,9%

Vor der Finanzkrise

lagen die BIP-Anteile

unter denWerten von

1985. Erst ab 2009 ist

wieder ein Anstieg zu

verzeichnen, aber

nicht weil die Ausgaben

deutlich steigenwürden,

sondern aufgrund des

massiven BIP-Einbruchs

und der seitdemweitge-

henden Stagnation.

Pensionsalter kommen. Nein: Die Kosten

steigen nur sanft an, die Ausgaben für die

Pensionen bleiben weitgehend stabil. Der

Anteil am Bruttoinlandsprodukt (BIP)

für die öffentlichen Pensionen und Rehab-

Gelder steigt auch in Prognosen nur wenig

– und das, obwohl es künftig wesentlich

mehr Menschen über 65 geben wird. In

den letzten Jahren hat es viele Pensions-

reformen gegeben, die nun immer stärker

greifen. Der demografische Wandel ist

also längst berücksichtigt worden.

1

2

3

4

5

6

Quelle: Ageing Report 2015 (Daten von EU Kommission und BMF)