89 / 164

89 / 164

87

www.arbeiterkammer.atBehinderungen Ihrer (Ehe-)Partnerin bzw. Ihres -Partners

Die Kosten der Behinderung bzw. der Heilbehandlung können Sie nicht

nur für sich selbst, sondern unter bestimmten Bedingungen auch für

Ihre (Ehe-)Partnerin bzw. Ihren -Partner absetzen. Vorausgesetzt, ihre

bzw. seine Behinderung beträgt mindestens 25 Prozent.

Wann können Sie die Kosten für Ihre (Ehe-)Partnerin bzw. Ihren

Partner ohne Selbstbehalt absetzen?

■■

Wenn Sie Anspruch auf den Alleinverdienerabsetzbetrag (AVAB) haben

■■

Wenn Ihnen der AVAB nicht zusteht, Sie aber mehr als 6 Monate

verheiratet sind oder in eingetragener Partnerschaft leben und das

Einkommen Ihrer (Ehe-)Partnerin bzw. Ihres Partners nicht mehr als

6.000 Euro im Kalenderjahr beträgt (siehe Kapitel 2, Einkommens-

grenze beim AVAB)

Näheres zu Behinderungen bei Kindern lesen Sie im folgenden Unter-

kapitel „Außergewöhnliche Belastungen für Kinder“.

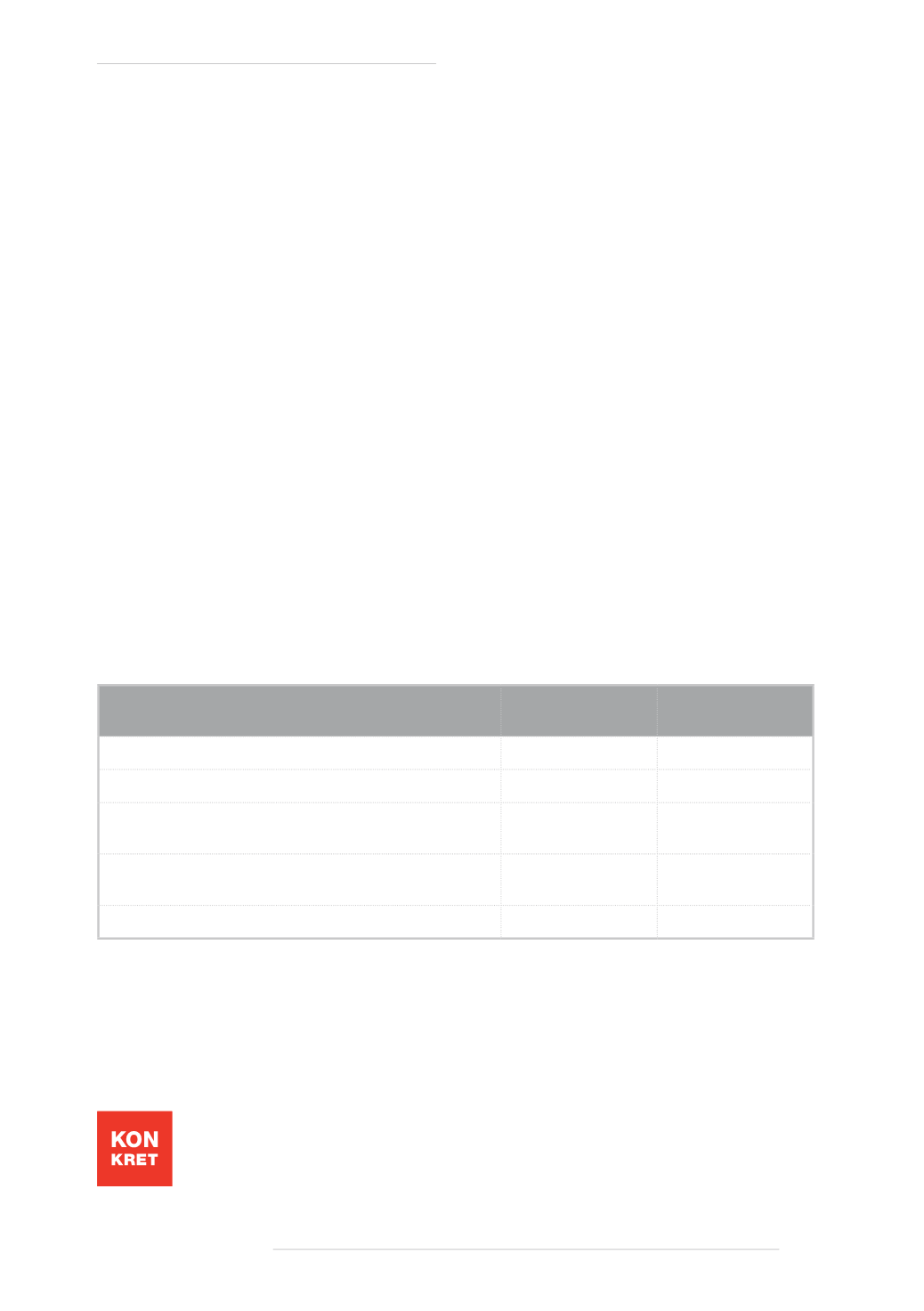

Die Steuerfreibeträge in der Übersicht

Freibetrag

Ohne

Pflegegeldbezug

Mit

Pflegegeldbezug

Pauschaler Freibetrag für Behinderungen ab 25 %

✔

–

Pauschaler Freibetrag für Diätverpflegungen

✔

✔

Freibetrag für ein eigenes Kfz bei einer Gehbehinde-

rung ab 50 %

✔

✔

Taxikosten bei einer Gehbehinderung, wenn kein

eigenes Kfz vorhanden ist

✔

✔

Ausgaben für Hilfsmittel und Heilbehandlungen

✔

✔

Außergewöhnliche Belastungen

für Kinder

Alle Kosten und Freibeträge in Zusammenhang mit Kindern

sind im Formular L 1k einzutragen.

Außergewöhnliche Belastungen ohne Selbstbehalt