107 / 164

107 / 164

statisch signifikant ist allerdings auch dieses Ergebnis nicht (

2

=

0,561; p = 0,755; n = 151).

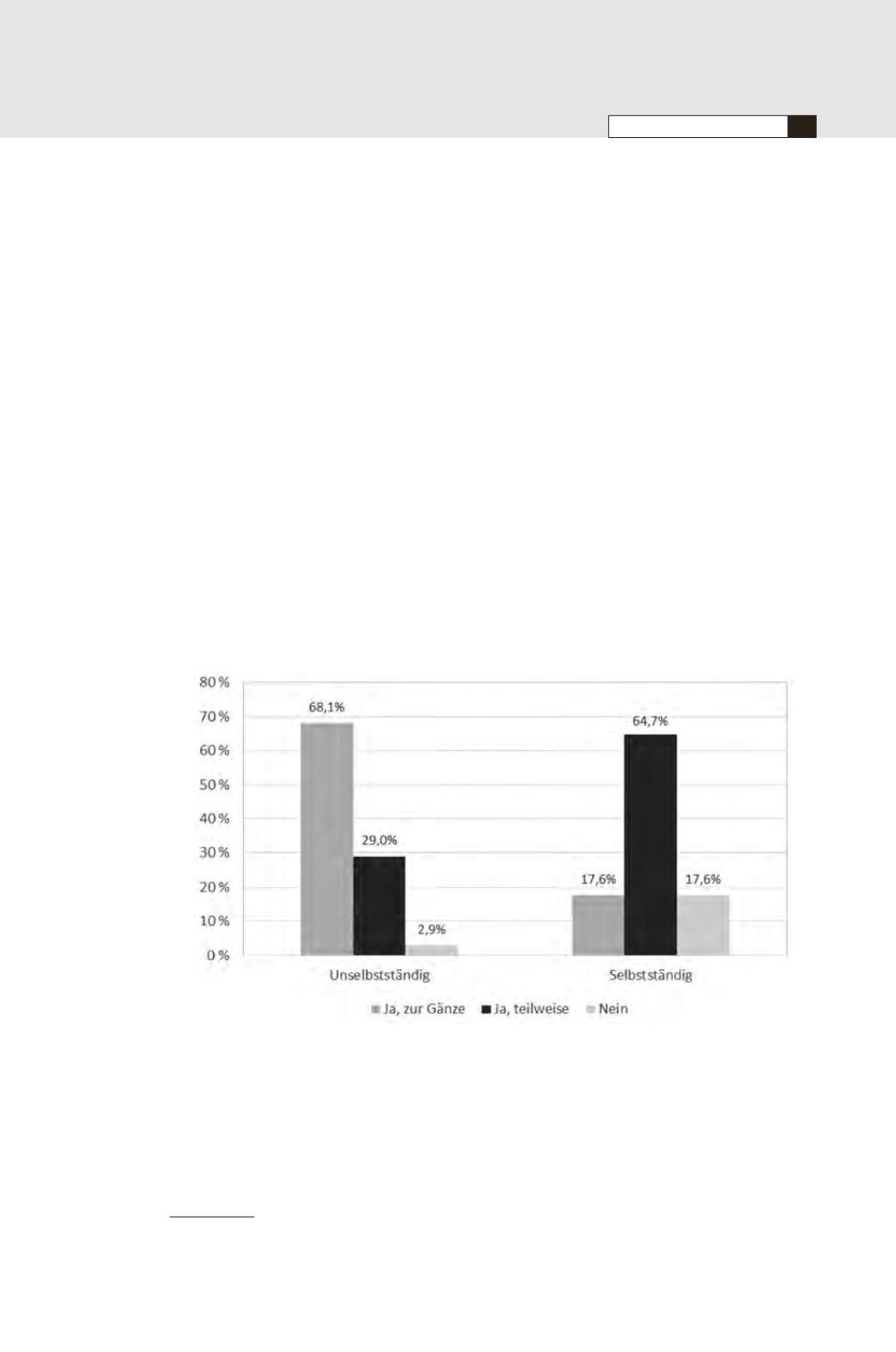

Betrachtet man sich den Aspekt der Kostenübernahme von Fort-

bildungsaktivitäten getrennt nach der Art der Haupttätigkeit, kann

neuerlich eine statistisch hoch signifikante und damit deutliche Be-

nachteiligung von Trainier/innen mit atypischem Beschäftigungsver-

hältnis gezeigt werden (vgl. Abbildung 80). Während in der Gruppe

der Unselbstständigen für einen Anteil von etwas mehr als zwei

Drittel (68,1 %) alle Kosten für die Weiterbildungsmaßnahmen über-

nommen werden, genießen lediglich 17,6 % in der Gruppe der

Selbstständigen diesen Vorteil. Weitere 29,0 % der Unselbststän-

digen erhalten eine teilweise Kostenübernahme durch den/die Ar-

beitgeber/in; nur geringe 2,9 % müssen diese zur Gänze selbst tra-

gen. Auf Seiten der selbstständigen Erwachsenbildner/innen tragen

diese 17,6 % selbst, allerdings erhalten 64,7 % zumindest teilweise

die Kosten refundiert (

2

= 15,907; p = 0,000; n = 86).

Abbildung 80: Kostenübernahme von Weiterbildungsmaßnahmen

nach Art der Haupttätigkeit

(in %; n = 86)

Quelle: eigene Berechnungen und Darstellung

Ein weiterer zentraler Punkt war, ob diese Fortbildungen (partiell)

während oder außerhalb der regulären Arbeitszeit in Anspruch ge-

nommen werden können.

55

Sowohl getrennt nach dem Tätigkeits-

umfang, dem Geschlecht, nach Altersgruppen aber auch dem er-

worbenen formalen Bildungsniveau der Befragten konnte diesbe-

19

Politische Bildung

05

55)

Auch diese Frage wurde all jenen Erwachsenenbildner/innen gestellt, die angaben, seitens

ihres/r Arbeitgebers/in Weiterbildungsmaßnahmen angeboten bekommen zu haben.