74 / 164

74 / 164

72

www.arbeiterkammer.atAK

Infoservice

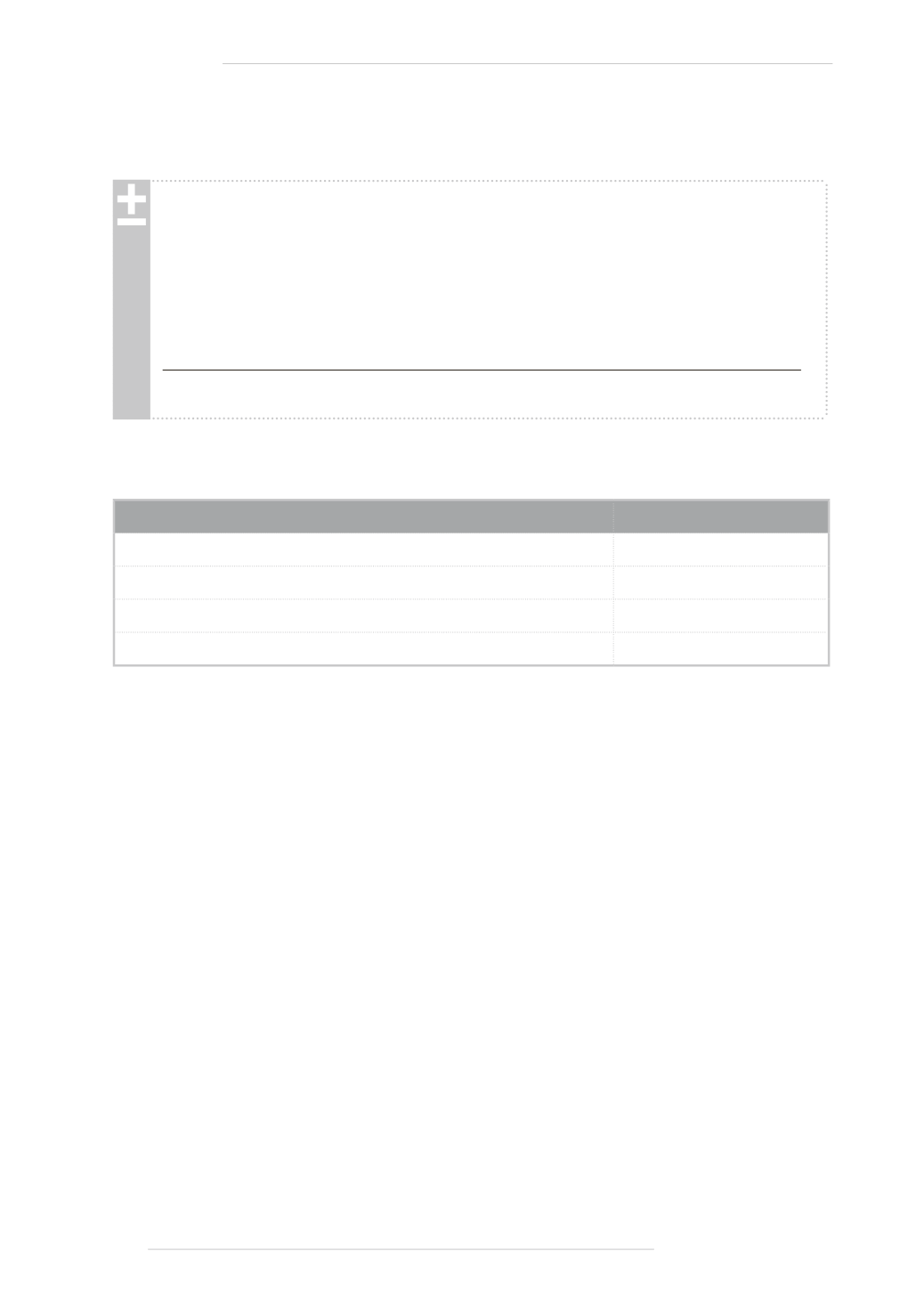

So ermitteln Sie die Bemessungsgrundlage

Steuerpflichtige Bezüge (Jahreslohnzettel Kennzahl 245)

+ sonstige Bezüge (Jahreslohnzettel Kennzahl 220)

– SV-Beiträge der sonstigen Bezüge (Jahreslohnzettel Kennzahl 225)

– Werbungskosten (mindestens das Werbungskostenpauschale von € 132)

– Sonderausgaben (mindestens das Sonderausgabenpauschale von € 60)

– außergewöhnliche Belastungen ohne Selbstbehalt

– Kinderfreibetrag, Freibetrag für Opferausweis-Inhaberinnen bzw. -Inhaber

= Bemessungsgrundlage für den Selbstbehalt

Die Höhe des Selbstbehalts

Bemessungsgrundlage (Jahreseinkommen)

Selbstbehalt

höchstens € 7.300,00

6 %

mehr als € 7.300,00 bis € 14.600,00

8 %

mehr als € 14.600,00 bis € 36.400,00

10 %

mehr als € 36.400,00

12 %

Unter bestimmten Voraussetzungen bekommen Sie einen niedrigeren

Selbstbehalt berücksichtigt. Jeder der folgenden Punkte reduziert

Ihren Selbstbehalt um je ein Prozent:

■■

Jedes Kind, für das Sie oder Ihre (Ehe-)Partnerin bzw. Ihr -Partner mehr

als 6 Monate im Kalenderjahr Anspruch auf Familienbeihilfe haben

■■

Jedes Kind, für das Sie mehr als 6 Monate im Kalenderjahr An-

spruch auf den Unterhaltsabsetzbetrag (UHAB) haben

■■

Ihnen steht der Alleinverdienerabsetzbetrag (AVAB) oder der Allein-

erzieherabsetzbetrag (AEAB) zu

■■

Sie haben zwar keinen Anspruch auf den AVAB, sind aber mehr als

6 Monate im Kalenderjahr verheiratet oder in eingetragener Part-

nerschaft und Ihre (Ehe-)Partnerin bzw. -Partner erzielt weniger als

6.000 Euro Einkünfte im Kalenderjahr. Die Einkommensgrenze für

die (Ehe-)Partnerin bzw. den Partner errechnet sich wie beim AVAB

(vergleiche Kapitel 2)