107 / 164

107 / 164

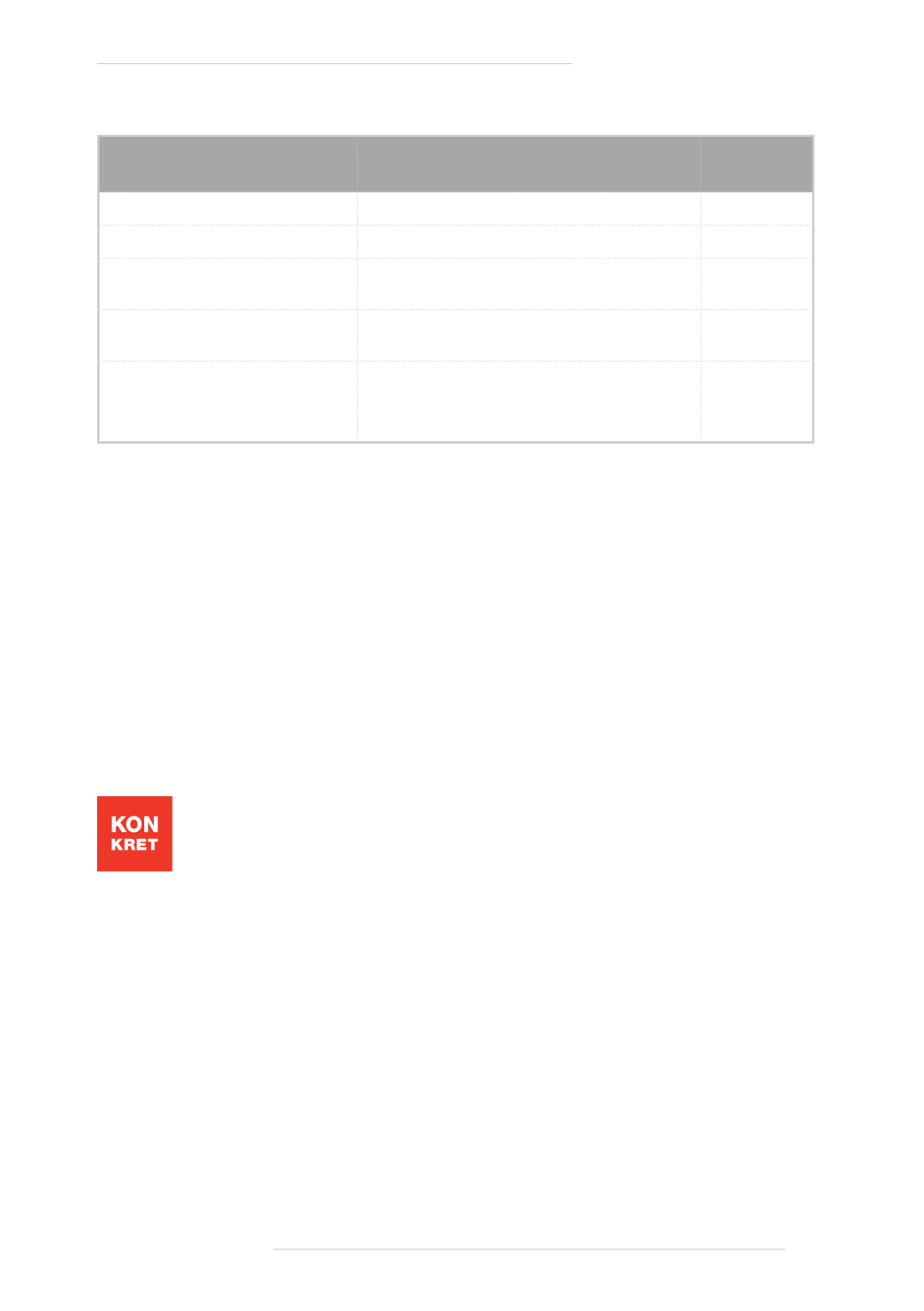

Höhe der Bemessungsgrundlage

der sonstigen Bezüge

Formel, mit der Sie die Steuer der sonstigen

Bezüge berechnen

Grenz

steuersatz

bis € 620,00

0

0 %

über € 620,00–25.000,00

(Bemessungsgrundlage – 620) x 6 %

6 %

über € 25.000,00–50.000,00

(Bemessungsgrundlage – 25.000) x 27 % +

1.462,80

27 %

über € 50.000,00–83.333,00

(Bemessungsgrundlage – 50.000) x 35,75 % +

8.212,80 €

35,75 %

über € 83.333,00

Beträge über € 83.333,00 werden zum steuer-

pflichtigen Einkommen für die Berechnung der

Jahressteuer (Schritt 1) hinzugerechnet

nach dem

allgemeinen

Steuertarif

Schritt 3: Das Endergebnis

Zählen Sie die beiden Ergebnisse, also die Steuer von Ihren sonstigen

Bezügen und die Jahressteuer von Ihrem Einkommen, zusammen. Die-

ses Endergebnis ist die gesamte Steuer, die für Ihr Jahreseinkommen

anfällt.

Diesen Betrag müssen Sie nun mit dem vergleichen, was Sie bereits

über die monatliche Lohnverrechnung bezahlt haben: Sie sehen, ob

Sie eine Steuergutschrift oder eine Nachforderung durch die ANV er-

warten können.

Wie viel Lohnsteuer Sie für das vergangene Jahr bereits be-

zahlt haben, finden Sie am Jahreslohnzettel unter der Kenn-

zahl 260.

Wie berechnen Sie Ihre Steuer?

105

www.arbeiterkammer.at