123 / 164

123 / 164

steuernden Gewinn um 13 Prozent. Für höhere Gewinne ist der Freibe-

trag gestaffelt.

Voraussetzung für den Gewinnfreibetrag ist, dass die Gewinne aus

betrieblichen Einkünften, z. B. einem freien Dienst- oder Werkvertrag,

stammen.

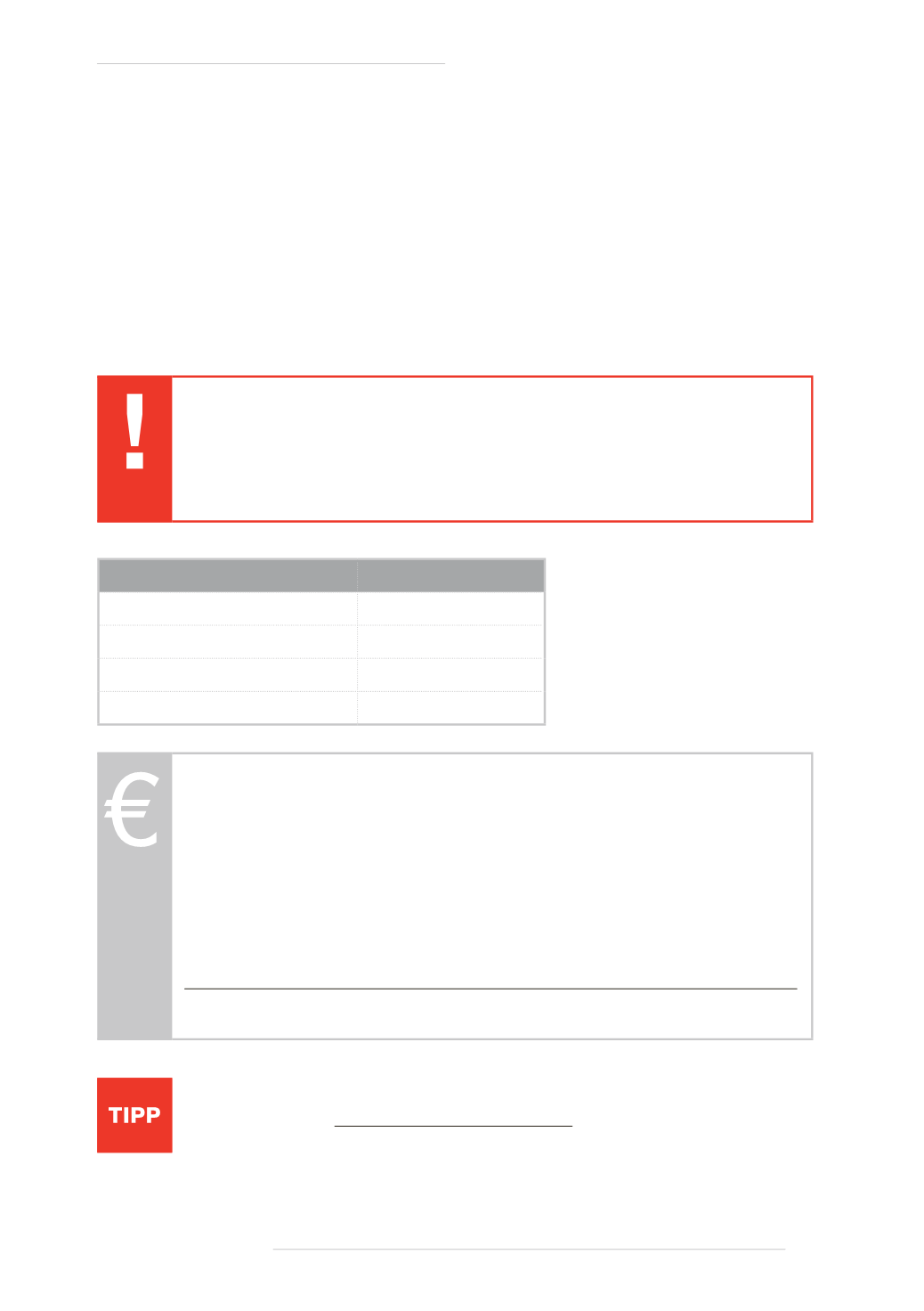

Die Staffelung des Freibetrags

Den Freibetrag für Ihre Gewinne über 30.000 Euro können

Sie nur dann geltend machen, wenn Sie in abnutzbare

Wirtschaftsgüter mit einer Nutzungsdauer von mindestens

4 Jahren oder Wohnbauanleihen investieren.

Gewinne

Gewinnfreibetrag

bis € 175.000,00

13 %

die nächsten € 175.000,00

7 %

die nächsten € 230.000,00

4,5 %

über € 580.000,00

0 %

Karl Kauf erzielt einen Gewinn von 36.000 Euro. 500 Euro hat

er in diesem Jahr in eine neue Maschine investiert. Für diese

Investition kann er noch zusätzlich 13% Gewinnfreibetrag gel-

tend machen. (Gewinnfreibetrag max. 4.680 €, das sind 13%

von 36.000 €)

Grundfreibetrag für den Gewinn von 30.000 € 13% 3.900 €

Investitionsbedingter Gewinnfreibetrag

500 €

Gewinnfreibetrag gesamt

4.440 €

Weitere Informationen zum freien Dienst- oder Werkvertrag

finden Sie auf

www.arbeiterkammer.atim Menü „Beratung“

bei „Steuer & Einkommen“.

121

www.arbeiterkammer.atSie haben einen freien Dienst- oder Werkvertrag?