135 / 164

135 / 164

133

www.arbeiterkammer.atAnhang

können diese Ausgaben steuerlich berücksichtigt werden. Wie und in

welcher Höhe z. B. Krankheitskosten, Behinderungen oder Katastro-

phenschäden anerkannt werden, finden Sie in den Kapiteln 7 bis 9.

Belege

Alles, was Sie bei der ANV einreichen, müssen Sie mit Rechnungen

und Zahlungsnachweisen belegen können (z. B. Kontoauszüge, Fahr-

tenbuch). Diese Belege brauchen Sie nicht gleich mit den ausgefüllten

Formularen mit Ihrer ANV abgeben. Sie müssen sie aber vorlegen

können, wenn Sie das Finanzamt auffordert. Achtung: Für diese Belege

gilt eine Aufbewahrungsfrist von 7 Jahren.

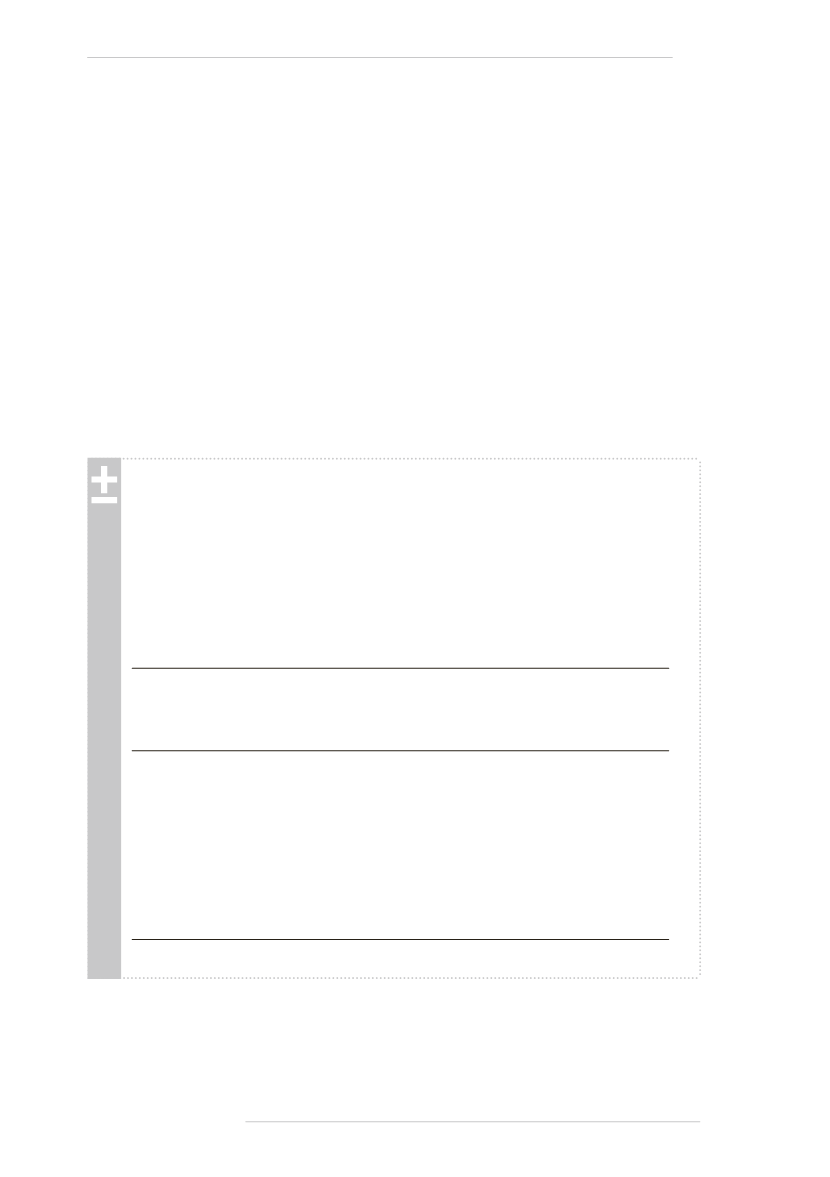

Einkünfte aus nichtselbstständiger Arbeit und Einkommen

Bruttobezüge (Jahreslohnzettel Kennzahl 210)

- steuerfreie Bezüge, z. B. Überstundenzuschläge (Jahres

lohnzettel Kennzahl 215)

- Sonderzahlungen, z. B. Urlaubszuschuss (Jahreslohnzettel

Kennzahl 220)

- Sozialversicherung (Jahreslohnzettel Kennzahl 230)

- übrige Abzüge, z. B. bei der Lohnverrechnung berücksich

tigte Pendlerpauschale (Jahreslohnzettel Kennzahl 243)

= Einkünfte lt. L 16 (Jahreslohnzettel Kennzahl 245)

- Werbungskosten lt. ANV siehe Kap. 4 bis 6 oder mind. das

Werbungskostenpauschale von € 132,00

= steuerpflichtige Einkünfte

- Sonderausgaben lt. ANV siehe Kap. 3 oder mind. das

Sonderausgabenpauschale von € 60,00

- außergewöhnliche Belastungen lt. ANV siehe Kapitel 7 bis 9

- Kinderfreibetrag

- Freibetrag für Opferausweis-Inhaberinnen bzw. -inhaber

= steuerpflichtiges Einkommen

Die Ermittlung Ihrer nichtselbstständigen Einkünfte und des Einkommens

gelingt Ihnen am besten mit Hilfe Ihres Jahreslohnzettels (L 16). Den Jah-

reslohnzettel erhalten Sie von Ihrer Arbeitgeberin bzw. Ihrem Arbeitgeber.